- من أكثر من أسبوعين وخلال مؤتمر صحفي أعلن رئيس الوزراء عن بيع أصول مصرية بما يقارب 1.9 مليار دولار، من ضمن صفقات البيع كانت حصة في مجموعة من الفنادق المصرية اشتراها هشام طلعت مصطفي، وكذلك حصة الحكومة في عز الدخيلة اللي اشتراها أحمد عز.

- لكن الأهم كان ثلاث صفقات استحواذ نفذها صندوق أبوظبي السيادي على عدد من الأصول المصرية في قطاعين مهمين وهما البتروكيماويات، والموانئ.

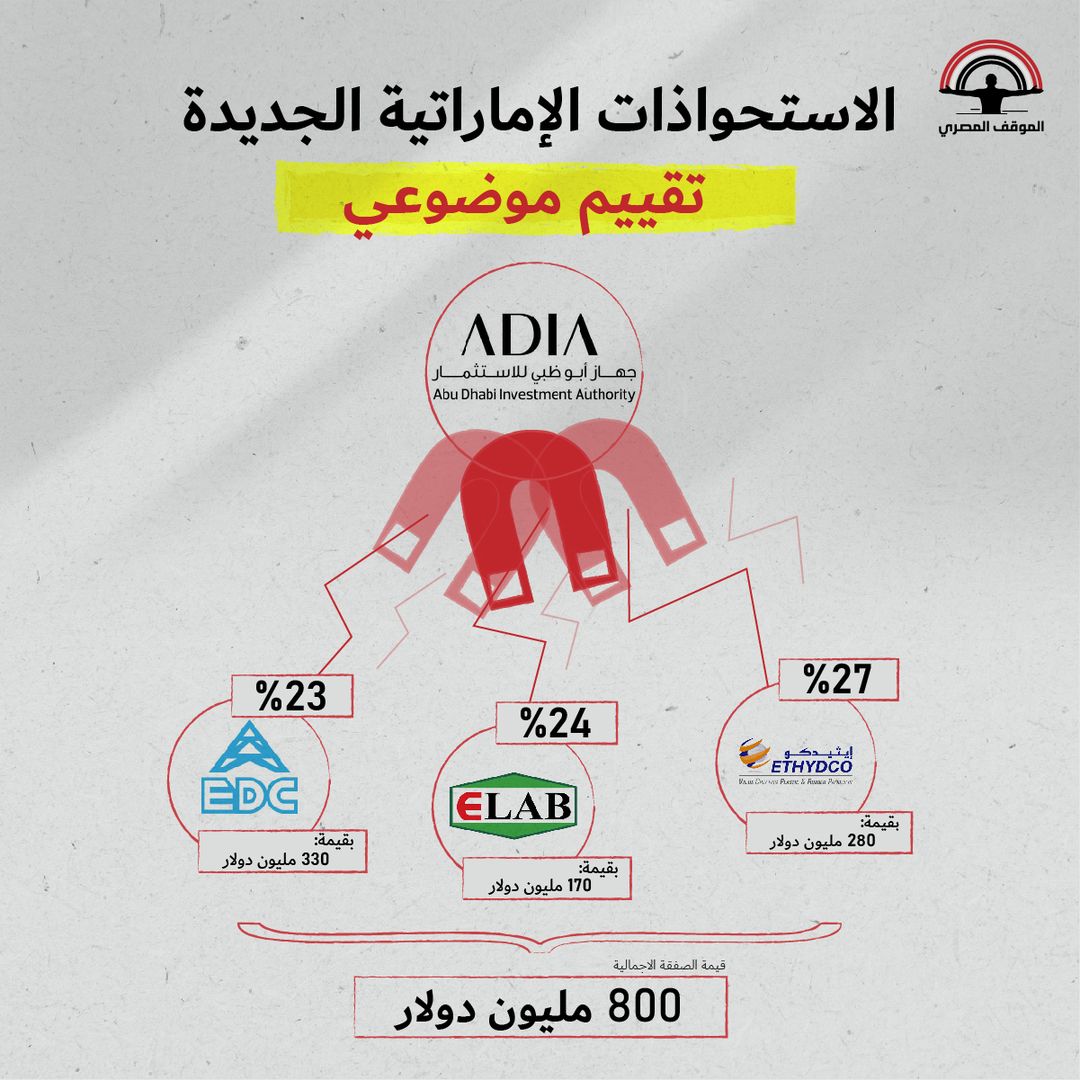

- قيمة الصفقة الإجمالية كانت 800 مليون دولار، استحوذت من خلالهم أبو ظبي القابضة على الحصص التالية في الثلاث شركات:

الحكومة المصرية تبيع الأصول مقابل الديون

19-01-2023

1- 27% من شركة إيثيدكو بقيمة 280 مليون دولار، عشان يبقى تقييم الشركة على بعضها حوالي 1.08 مليار دولار، وهي قيمة منخفضة لأنه الحكومة نفسها على موقع الشركة الرسمي بتقول أنها من 2011 تاريخ إنشاء الشركة لحد النهارده ضخت استثمارات في الشركة بحوالي 1.9 مليار دولار.

2- 24 % من شركة إيلاب، وهي شركة إنتاج الألكيل بنزين ومنتجات أخرى زي البرافين بقيمة 170 مليون دولار عشان يبقى تقييم الشركة حوالي 708 مليون دولار.

3- 23 % من شركة الحفر المصرية بقيمة 330 مليون دولار عشان يبقى تقييم الشركة حوالي 1.4 مليار دولار.

- 3 شركات إستراتيجية، وشديدة الأهمية للاقتصاد المصري وتحديدا قطاع البترول والبتروكيماويات، وفي خلال السطور الجاية هنشرح لكم ليه دي شركات مهمة.

**

أولاً: إيثيدكو

- هي شركة بتروكيماويات مهمة في مصر، بتنتج عدد من المنتجات أهمها الإيثيلين والبولي إيثيلين، وبتوفي جزء كبير من احتياجات السوق المحلي وبتصدر.

- الشركة هي مملوكة لعدد من الشركات والمؤسسات الحكومية زي سيدى كرير اللي ليها 20 %، والشركة القابضة للبتروكيماويات 20 % وشركة جاسكو 11% والبنك الأهلى المصرى 21%، وبنك مصر 10% وبنك الاستثمار القومى 14% وآخرين.

- المصانع بتاعة الشركة هي مصانع جديدة بمعايير قطاع البتروكيماويات وفيها أحدث التكنولوجيا في القطاع، وأنشأت من قبل اليابان في 2011.

- حجم المبيعات من البولي إيثيلين في 2021 كان حوالي 7.1 مليار جنيه يعني 450 مليون دولار في السنة تقريبا، وده منتج واحد، بحسب بيانات الشركة الرسمية إجمالي المبيعات في الخمس سنوات من 2017 وحتى 2021 كان 2.1 مليار دولار.

- صافي أرباح الشركة في السنة الماضية = 86 مليون دولار، يعني تقريبا مضاعف الربحية للشركة كان حوالي 12 ضعف، وهو تقييم جيد بالمقارنة بصفقات قطاع البتروكيماويات السابقة، لكن يبقى سؤال الاستثمار اللي حطته الحكومة في 2011.

- بسعر الصفقة الحالي الشركة تقريبا اتباعت بنص قيمة الاستثمار اللي اتحط فيها، وده رغم أنها شركة طاقتها الإنتاجية عالية وفي قطاع إستراتيجي مهم ومنتجها مطلوب في مصر وبيتصدر للخارج.

- ده سؤال كبير محتاج إجابة، وخاصة أنه تقييم الشركة تم من خلال مستشار مالي مستقل وهو بيكر تيلي، ولكن التقييم ده كان من أجل استحواذ سيدي كرير (شركة الحكومة) عليها مش من أجل البيع لمستثمر خارجي، وهنا في فارق كبير، لأنه لو صفقة اندماج بين شركتين حكوميتين أكيد تفرق عن دخول مستثمر جديد للسوق واستحواذه على حصة في الشركة.

- بالبلدي لو الحكومة بتعمل هيكلة لشركاتها ونقل أصول شركة لأخرى فدي عملية تختلف عن البيع للغير.

**

ثانياً: إيلاب

- إيلاب هي شركة كبيرة برضه في مجال إنتاج مشتقات البنزين، الشركة بتنتج حوالي 80 ألف طن متري سنويا من البارافين العادي و 100 ألف طن متري سنوياً من ألكيل بنزين الخطي و 36 ألف طن متري سنويا من البنزين.

- في 2021 الشركة كانت بتغطي احتياجات السوق المحلية بالكامل وتصدير الفائض للأسواق الخارجية فى 20 دولة، إجمالي الإيرادات في السنة دي كان حوالي 157 مليون دولار.

- مفيش تفاصيل كثير عن صافي ربح الشركة أو تقييمها اللي اتباعت عليه واللي يقدر بـ 708 مليون دولار، لكن يجب التذكير بأنه في 2008 لما كانت وزارة المالية عايزة تتخارج من الشركة كان تقييمها لحصة الـ20% اللي كانت عايزه تبيعها وقتها بـ 200 مليون دولار.

- يعني قيمة الشركة في 2008 قبل ما تزود طاقتها الإنتاجية بالشكل الحالي كانت حوالي مليار دولار، إزاي بعد كل السنوات دي يكون قيمتها 708 مليون دولار، ده سؤال مطروح؟

**

ثالثاً: شركة الحفر المصرية

- الحفر المصرية هي أهم شركات الحفر لدى وزارة البترول، بتشتغل في مصر وبره مصر في دول زي السعودية وليبيا والعراق.

-75 % من حفارات البترول في البلد ملك الشركة دي، و25 % من حفارات الصيانة، في السعودية عندها حوالي 4% حصة سوقية من سوق الحفر في السعودية اللي هو سوق ضخم وليها شغل في ليبيا وفي العراق، الشركة عندها ما يقرب من 100 منصة حفر في كذا دولة حول العالم.

- وهي الأقدم من الشركات دي كلها وتأسست سنة 1976 بشراكة ما بين هيئة البترول وبي مولر ميرسك الدنماركية، وفي 2017 اشترت الحكومة حصة ميرسك فيها بـ 100 مليون دولار، حصة ميرسك كانت حوالي 50%، يعني تقييم الشركة وقتها كان 200 مليون دولار، وبالتالي البيع بالتقييم الحالي يبدو جيد.

- ساعتها وزير البترول الحالي طارق الملا قال أنه ده قرار إستراتيجي ومهم لتمصير الشركة لأنها تعمل ضمن قطاع مهم للدولة المصرية، مش عارفين دلوقتي إيه اللي تغير!

- في 2021 إيرادات الشركة كانت حوالي 334 مليون دولار، وصافي الربح كان حوالي 66 مليون دولار تقريبا.

**

نشوف إيه من كل ده؟

- الثلاث شركات اللي اتباعوا هي شركات مهمة في قطاع البترول والبتروكيماويات، وده قطاع مصر خلال العشرين سنة الأخيرة ممثلة في الهيئة العامة للبترول بتستثمر فيه بشكل مكثف لأنه قطاع إستراتيجي للأمن الطاقي لمصر.

- القطاع ده مرتبط باكتشافات الغاز اللي حصلت في بداية الألفينات ومرتبط بالاكتشافات الأخيرة، لكن الأهم من ده كله أنه قطاع أرباحه مستمرة ونمو القطاع بشكل عام جيد جدا والشركات ونوعية الإيرادات اللي فيها جيدة.

- الثلاث شركات مثلا عندهم إيرادات بالدولار وبيصدروا جزء غير هين من منتجاتهم للخارج ولأسواق إقليمية منافسة في الخليج.

- وبالتالي استحواذ الإمارات على حصص من الشركات الثلاثة بيخدم بشكل كبير الشركات الإماراتية اللي شغاله في القطاعات دي.

- مثلا كنا كتبنا موضوع من شهور قليلة عن طحنون بن زايد وإزاي بيكسب من أعمال الحفر والصيانة للموانئ المصرية عن طريق شركة الجرافات البحرية اللي فازت بعقود تقدر بـ1.2 مليار دولار في الخمس سنوات الأخيرة.

- شركة الجرافات البحرية الإماراتية دي شبيهة جدا بشركة الحفر المصرية، بل يمكن الحفر أكثر خبرة ورسوخاً في المجال وفيها مهندسين مصريين بيروحوا يشتغلوا في الشركات الإماراتية دي لاحقا.

- كذلك مثلا إيثيدكو اللي بتنتج بولي إيثلين منافسينها الأهم في المنطقة هي الشركات السعودية والإماراتية بشكل مباشر، ولا يخفى عن الجميع مدى اهتمام الشركات السعودية دي في التوسع في قطاع البتروكيماويات في مصر.

- بالتالي وبعيدا عن تقييمات الشركات واللي مثلا في حالة إيثيدكو وإيلاب يبدو أنها أقل من القيمة العادلة، إلا أنه الأخذ في الاعتبار وضع الشركات دي في السوق المصري اللي هو سوق كبير، وحدية المنافسة مع الخليج في القطاعات دي مهم عند التفكير في بيع شركات زي دي.

- الشيء المهم جدا اللي لازم نفهمه في صفقات الاستحواذ دي أنها مش جيدة كاستثمار أجنبي مباشر، لأنها ببساطة مش greenfield projects أو مشاريع للمرة الأولى، يعني الإمارات مش هتيجي تعمل مصنع بولي إيثيلين مثلا في مصر، لكنها بتستحوذ على أصول موجودة بالفعل وكسبانة.

- ميزة المشروعات لأول مرة أنه تكلفة الاستثمار فيها عالية، وبالتالي بتساهم بشكل جيد في التكوين الرأسمالي للقطاع ككل، وكذلك في التشغيل وتحويلات الأرباح منها بتاخد وقت أطول.

- لكن المشاريع والشركات القائمة أو الـ brownfield بتكون على العكس تماما، تحويلات الأرباح منها أسرع، وبالتالي بتؤثر بشكل أسرع على ميزان المدفوعات، يعني ببساطة اللي ادته الإمارات النهارده باليمين هتاخده في السنوات القليلة القادمة تحويل أرباح بالدولار من الشركات القائمة بالفعل واللي ليها إيرادات بالدولار.

- طبعا ممكن الاستحواذ يكون مقدمة لتوسيع خطوط الإنتاج مثلا، وساعتها هيكون في تأثير إيجابي له على التشغيل مثلا، لكن مشوفناش لحد دلوقتي في الصفقات السابقة أي توسيع لخطوط الإنتاج وبالذات في قطاع البتروكيماويات واللي هو قطاع حديث في مصر وتكنولوجيا الإنتاج اللي فيه مش متأخرة عن بقية العالم.

- بنذكر تاني أنه بيع الأصول مش حل لمشاكل البلد الاقتصادية الحالية، بيع الأصول الرابحة هيأثر على الموارد الدولارية للحكومة في السنوات القادمة، ومش هيقدم حتى حل عاجل للأزمة الحالية.